Elu üks fundamentaalsemaid omadusi on selle tsüklilisus – rakutsükkel, süsinikutsükkel, kuutsükkel, elutsükkel. Ka majandus on tsükliline ning eriti silmapaistev on ajalooliselt olnud toorainete tsüklilisus. Mis on toorainehindade supertsükkel ja kuidas see meid mõjutab?

Toorained moodustavad majanduse alustala – näiteks on paljude väetiste tootmiseks vajalik maagaas, olles väetisetootmise kõige tähtsamaks sisendiks. Kui ei saa piisavalt toota väetisi, väheneb toidutootmine. Kui traktoritel ei ole kütust, ei saa need põldu harida. Maslowi püramiidi inimeste baasvajaduste perspektiivist on toorained majanduses kõige tähtsamad, olgu selleks toit või peavari.

Küllap on lugejale teada, et hinnad ja eriti energiahinnad on järsult kallinemas – kõik see on jõudnud poelettide ja energiaarvete kaudu inimeste teadvusesse. Hinnatõusu üheks aluspõhjuseks ongi toorainete pikaajalise supertsükli algus, mis viib toorainete hinnad arvatavasti tasemeteni, mida praegu ei suudeta veel ette kujutada. See trend seab aluse kõrgele pikaajalisele inflatsioonile, mis kestab vahelduva eduga tõenäoliselt terve selle kümnendi vältel. Kuna toorainete hinnad on maailmaturul nomineeritud peamiselt dollarites ja dollar euro suhtes tugevnemas, on hinnakasvu mõju Euroopale olnud isegi suurem.

Euroopa, Aasia ja mõnevõrra ka kogu maailm on energiakriisis. Ühelt poolt on energiahindu üles viinud Ukraina sõda ja Venemaale kehtestatud sanktsioonid, mis on pakkumist turul järsult kitsendanud. See on aga praeguses protsessis vaid pinnapealne osa, mis on suuremat trendi sellel aastal võimendanud.

Mis on üldse toorainete supertsükkel? See on tavapäraselt aastakümneid kestev tsükkel, kus toormehinnad tõusevad kõigepealt aastaid, millele järgneb pikaaegne langus. Kuigi erinevad toorained võivad liikuda teatud määral ka eri suundades, siis tavaliselt liigub kogu tooraineturg käsikäes. Allpool on välja toodud Stifeli raportist pärit graafik, mis näitab igal ajahetkel toormehindade viimase 10 aasta keskmist aastast tõusu protsentides.

Toorainete viimase 10 aasta keskmine kasvumäär (rolling compound growth rate, %). Allikas: Stifel Report (2020).

Miks on toorainete hinnad tsüklilised?

Selleks, et mõista, miks toorained tsükliliselt liiguvad, tuleb mõista toorainete nõudluse ja pakkumise dünaamikat. Kaevanduste rajamine ja toodangu (pakkumise) suurendamine on võtmetähtsusega toorainete (vask, maagaas, nafta) puhul raskendatud. Uue tootmisvõimsuse ehitamine ja pakkumise tekitamine võtab aega aastaid, vahel isegi kuni 10 aastat. Sama moodi on keeruline ka näiteks vasetootmist madalate hindade tõttu vähendada, sest tootmise sulgemine võib olla kallim kui kaevandamise jätkamine. Seega võib toorainete puhul olla kahjumiga tootmine kõige ratsionaalsem valik, mis pikendab perioodi, kus turul on ülepakkumine ja hinnad langevad. See eristab toorainetootjat näiteks saiatootjast, sest viimasel on võimalik ilma väga suurte kulutusteta tootmist vähendada.

Praeguse energiakriisi üheks põhjuseks ongi tsükli pöördumine – aastatel 2011–2018 oli nõudlus kesine ja hinnad langustrendis, mis on üks suurematest põhjustest, miks suurt hinnakasvu poodides ega energiaturul ei olnud, vaatamata sellele, et pärast 2008. aasta kriisi paiskasid keskpangad majandusse triljoneid dollareid.

Koroonakriis tekitas aga olukorra, kus paljud tootmisfirmad olid sunnitud töötajad koju saatma ning toodangut järsu nõudluse languse tõttu koomale tõmbama. Keskpangad reageerisid kriisile enneolematu rahatrükiga, mis tõi omakorda kaasa järsu nõudluse kasvu. Kuna toodangut oli 2011–2018 aastatel pigem vähendatud ning koroonakriis pani samuti tootmise seisma, tekkisidki tarneahela probleemid ning puudus. See oli ideaalne retsept kiire inflatsiooni tekkeks.

Õli on tulle lisanud rohepööre, mille käigus pole arvestatud toorainete tsükli pöördumise ja järsult kasvanud nõudlusega. Fossiilkütuste tootmise laiendamine on tehtud rahastamise piiramise ja karmide regulatsioonide tõttu läänemaailmas samuti väga keeruliseks.

Toorained toidavad pikaajalist inflatsiooni

Tooraineid ootab ees vähemalt selle kümnendi lõpuni kestev tõusutrend – rohepööre, infrastruktuuri investeeringud, energiakriis ja valuutade devalveerimine suurendavad nõudlust, aga tootmine ei jõua sellele järele.

See toob kaasa kiire inflatsiooni perioodi, sest toorained on sisuliselt kõigi teiste kaupade sisendiks ning hinnatõus jõuab igale poole. Toorainehindade ja inflatsiooni korrelatsioon on kõrge ning pikaajalisi perioode, kus toorainete hinnatõusu ajal on inflatsioon olnud tagasihoidlik, leiab ajaloost vähe. Muidugi on ka teisi faktoreid, mis inflatsiooni palju mõjutavad – näiteks rahapakkumine, tööturu olukord ning tarneahela probleemid. Sellel kümnendil saab toorainete roll inflatsiooni kujundamisel olema aga tõenäoliselt suurem.

Inflatsioon omakorda tekitab olukorra, kus inimesed soovivad ennast selle vastu kaitsta. Ajalooliselt on inflatsiooni vastu head kaitset pakkunud just toorained, mis omakorda suurendab nende nõudlust ning annab hinnatõusule hoogu. Kui kõrgele võib inflatsioon aga jõuda? See oleneb juba otsustest, mida valitsused ja keskpangad teevad. Kui riikide suurte võlakoormuste vähendamiseks valitakse valuutade väga kiire devalveerimise tee, pole hinnatõusul ühtegi piiri.

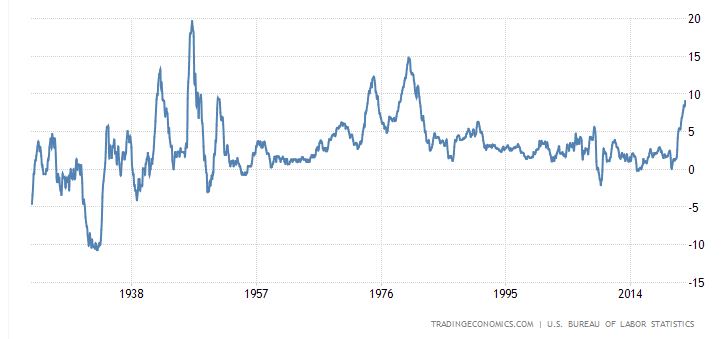

Inflatsioon USAs aastatagusega võrreldes (%). Allikas: TradingEconomics / BLS

Kas nafta hind võiks tõusta 20kordseks?

Eelmine suurem tsükkel jõudis oma tippu 1980ndate alguses, millele eelnes 70ndatel väga kiire inflatsiooni periood. Barrel naftat maksis 1970ndate alguses vaid veidi üle 2 dollari, 80ndate alguseks oli see tõusnud 40 dollarini. See tähendab, et tsükli vältel toimus naftahindade ligi 20kordistumine. 2020. aasta aprillis langes Brenti (Euroopa) toornafta 9,12 dollarini barrelist, mis oli madalaim tase alates 90ndatest. Praeguseks on hind sellelt tasemelt juba ligi 10 korda tõusnud.

Nisuhinnad tõusid 70ndatel vähem kui kümne aastaga 5kordseks. Vase hind tõusis veidi enam kui 10 aastaga 4kordseks. Nii kohvi kui ka sojaoaõli hinnad tõusid 7kordseks ning puuvilla hinnad tõusid 4kordseks. Ka teised erinevad metallid, näiteks alumiinium, tsink ja tina olid kiiresti kallinemas. Aastane inflatsioon jõudis USAs suuresti toorainete hinnatõusu tõttu 80ndate alguses ligi 15%ni. (vt. üleval graafikut).

Kulla ja hõbeda hinnad tõusid 70ndate algusega võrreldes vastavalt 24 ja 36 korda. Tõsi küll, kuni 1971. aastani kehtis kullastandard, mis tähendab, et väärismetallide hinnad olid dollarites fikseeritud. Toorainete tsükkel algas aga juba enne 70ndaid ning kullastandardist loobumine päästis väärismetallide hinnad justkui paisu tagant välja.

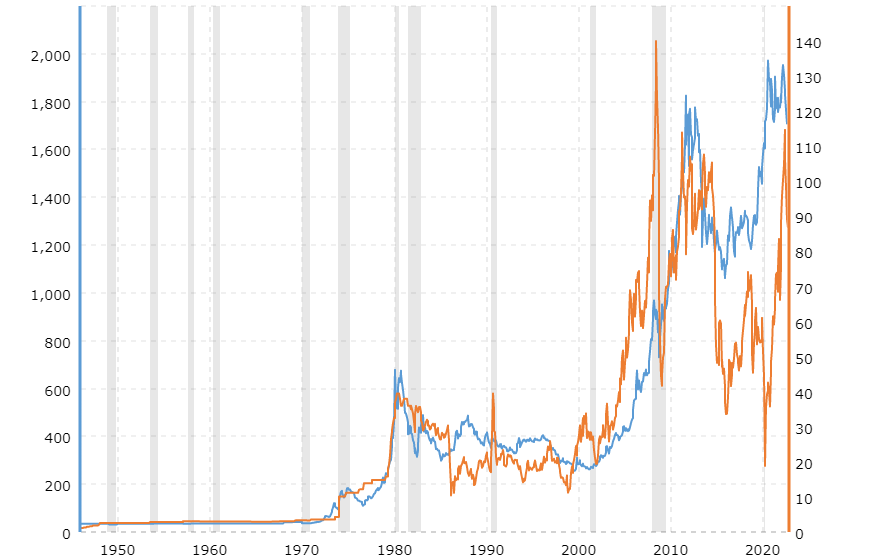

Nafta barrelihind (oranžiga) ja kulla hind (sinisega) on liikunud kümnendite vältel sarnases rütmis. Halliga on märgitud majandussurutised. (Allikas: MacroTrends). Uuringutes on leitud, et nafta- ja kullahindade korrelatsioon on tugevalt positiivne.

20kordne naftahinna tõus 2020. aasta põhjadest tähendaks umbes 182 dollarist barrelihinda. Kui nafta hind tõuseks praegu 182 dollarini barrelist, tõstaks see meie tanklates mootorikütuste hinna tõenäoliselt ligi 3 euroni liitrist. Mõnevõrra eristab 2020. aasta kevadet 70ndate algusest aga asjaolu, et hinnaliikumised olid koroonakriisis väga ekstreemsed. See on ka põhjus, miks taoline sümmeetriline hinnaprognoos ei ole tõenäoliselt adekvaatne. Üleüldse on igasugune toorainete tulevikuhindade ennustamine nagu püssiga kinnisilmi märgi laskmine. Küll aga on suuremate trendide ja nõudluse/pakkumise dünaamika põhjal võimalik hinnata, mis suunas võiks toorained edaspidi liikuda.

Üks ekstreemsemaid hinnaliikumisi viimastel aastakümnetel oli USA toornafta futuuride barrelihinna langus -37 dollarini. Nafta ülejääk oli koroonakriisis turul nii suur, et naftat ei olnud kuhugile hoiustada. Selle tõttu oldi naftast lahtisaamise eest valmis peale maksma. Suurte ja pikaajaliste trendide lõpus näemegi tavaliselt ekstreemseid hinnaliikumisi – olgu selleks näiteks aktsiaturgude mullid või maaniad ja nendele järgnevad krahhid mõnes teises sektoris.

Negatiivset naftahinda võib pidada kindlasti üheks ekstreemsemaks nähtuseks finantsturgudel viimase 50 aasta jooksul. Ja kui midagi on ühele poole ebaloomulikult palju painutatud, ei lõpeta see tihtipeale mitte keskel, vaid teises äärmuses. Seega võib meid toorainete puhul ees oodata aastaid kestev tõusutsükkel, mis viib osad toorained tõenäoliselt tasemeteni, mida me praegu ei suuda ette kujutada. See omakorda toob kaasa pikaajalise kaupade hinnatõusu.

Autor: Mait Kraun, Tavidi analüütik